Gli scambi commerciali, le catene globali del valore e l'attrattività economica

Di fronte a una domanda interna a lungo stagnante, le imprese hanno dovuto gioco forza rivolgere crescente attenzione ai mercati esteri, accentuando nel NordEst la già elevata propensione all’export.

Gli scambi commerciali

Consideriamo innanzitutto i flussi di import ed export. Da questo punto di vista i dati relativi al primo semestre del 2018 vedono le esportazioni dell’area NordEst crescere del 5,9% rispetto allo stesso periodo dell’anno precedente. Un dato senz’altro positivo sia in valore assoluto, sia nei confronti delle regioni del Nord Ovest (+4%) e della media nazionale (+3,7%). Scendendo a livello di singola regione va sottolineato l’exploit del Friuli Venezia Giulia (+17,5%) e quello dell’Emilia Romagna (+5,9%).

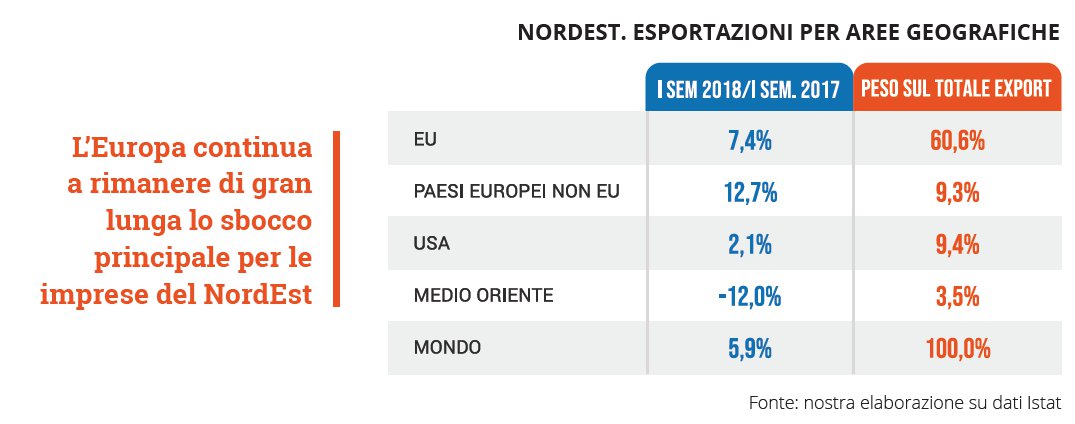

L’Europa continua a rimanere di gran lunga lo sbocco principale per le imprese del NordEst: i paesi dell’UE hanno assorbito il 60,6% delle esportazioni dei primi sei mesi dell’anno, con una crescita del 7,4% rispetto al 2017, mentre negli altri paesi europei non-UE è destinata una quota del 9,3% del totale. Le esportazioni verso gli Stati Uniti (che pesano il 9,4% sul totale) crescono invece solo del 2,1%: un rallentamento rispetto a precedenti periodi che potrebbe accentuarsi con il dispiegamento delle misure di difesa commerciale messe in campo dalla Casa Bianca. In ogni caso, in un quadro che fino allo scorso giugno appariva ancora in crescita per l’export del NordEst,

alcune aree segnavano tuttavia un arretramento: è il caso della Russia (-2,2%, comunque inferiore al -4,6 nazionale), della Turchia (-13,5%, contro un calo medio nazionale del 2,9%) e i paesi del Medio Oriente (-12%, -10,5 a livello nazionale).

Dal punto di vista settoriale rileviamo che

la produzione di macchinari genera quasi un quarto (23,5%) delle esportazioni totali del NordEst; aggiungendo i prodotti in metallo, i mezzi di trasporto, apparecchi elettrici ed elettronici, se ne ricava che il 55% delle esportazioni riguarda comparti a tecnologia intermedia che richiedono competenze complesse. L’export di tessile, abbigliamento e calzature pesa invece poco meno del 12% del totale. Legno, mobili e carta si fermano al 5%.

Dopo la brusca frenata causata dalla crisi finanziaria, dal 2014

sono tornate a crescere anche le importazioni, con un ritmo di crescita che negli ultimi anni si è di fatto allineato a quello dell’export.

Allungando l’orizzonte per considerare cosa è successo negli ultimi 10 anni emerge che dopo la brusca caduta del 2009 le Regioni del NordEst che hanno visto le esportazioni crescere maggiormente sono il Trentino Alto Adige (+37% nel decennio 2007-2017) e l’Emilia Romagna (+29,2%). Al di sotto della media nazionale, ma comunque positivi, sono stati Veneto (+21,3%) e Friuli Venezia Giulia (+19,7%). Le esportazioni generate dalle regioni del Nord Ovest crescono nello stesso periodo del 22%. Per interpretare al meglio questi dati va ricordato che dal NordEst origina poco meno di un terzo (32,8%) delle esportazioni italiane, nel primo trimestre 2018.

Frammentazione processi produttivi e catene globali del valore

L’interscambio di beni e servizi rimane di gran lunga il principale indicatore dell’apertura internazionale di un’economia. Tuttavia, i flussi commerciali assumono oggi un significato diverso rispetto al passato.

La frammentazione internazionale dei processi produttivi e la formazione di catene globali del valore rendono necessario integrare i tradizionali

dati di import ed export con letture che cercano di misurare l’effettiva capacità delle economie di creare valore nelle reti di produzione che coinvolgono i territori. Un semplice esempio può aiutare a capire di cosa stiamo parlando. Nel 2009 la Cina esportava verso gli Stati Uniti un valore pari a circa due miliardi di dollari di iPhone che Apple faceva assemblare dalla Foxconn. Tuttavia, sottraendo da questo valore quello dei beni, dei servizi e delle tecnologie che per produrre l’iPhone sono stati importati da altri paesi (in primis da Giappone, Corea del Sud, Germania e, ovviamente, Stati Uniti), rimane in Cina un valore aggiunto che non supera i 200 milioni di dollari, un decimo di quanto registrato dalle tradizionali letture dei dati del commercio internazionale. A partire da questa prospettiva, una recente ricerca svolta da Banca d’Italia e Irpet permette di valutare per le regioni italiane l’impatto che la domanda “esterna” ai territori – suddivisa in vendite verso altre regioni ed esportazioni verso altri paesi – genera sulla produzione di valore aggiunto locale una volta sottratta la componente importata. La quota media di valore aggiunto stimolata dalla domanda internazionale (DVAX on VA nel grafico) è pari al 11,2% del valore aggiunto totale, ma le differenze a livello regionale sono notevoli. Il Veneto è la regione in cui si riscontra il valore più elevato (19,1%) ed è l’unica regione in cui la domanda internazionale stimola più valore aggiunto di quella generata dai rapporti con le altre regioni italiane (DVAO on VA nel grafico). Per Veneto, Emilia-Romagna, Lombardia, Piemonte, Friuli-Venezia Giulia, Toscana, Marche e Trentino Alto Adige la quota di valore aggiunto

generato da domanda internazionale è compresa tra il 13% e il 19%, ben al di sopra del valore medio. L’analisi evidenzia, inoltre, che le regioni meridionali si basano maggiormente sulla domanda proveniente da altre regioni italiane. Anche questa prospettiva di analisi conferma, perciò, la rilevante apertura internazionale dell’economia del NordEst.

Apertura internazionale e attrattività economica

Un altro aspetto che consente di misurare l’apertura internazionale e l’attrattività di un’economia riguarda gli investimenti esteri, sia in entrata (imprese multinazionali che investono in Italia) che in uscita (imprese italiane che investono in altri paesi). Secondo i dati Reprint-ICE il numero e il valore delle imprese a partecipazione estera nelle quattro regioni del NordEst era un fenomeno in crescita: rispetto al 2009, nel 2015 la presenza di imprese era cresciuta del 19%, i dipendenti del 20% e il fatturato del 31%.

Oltre agli effetti diretti sull’occupazione ci sono altri impatti economici che le multinazionali estere producono sul tessuto locale. I risultati di un recente lavoro condotto sulle imprese multinazionali con sede in Veneto7 evidenziano infatti che

le multinazionali a controllo estero tendono a concentrarsi in settori diversi da quelli di specializzazione dell’industria italiana, contribuendo a sviluppare una complementarità produttiva e ad arricchire, in questo modo, la varietà e la

complessità delle competenze presenti nell’economia locale. Soprattutto, le multinazionali estere forniscono maggiori sbocchi professionali alle figure più qualificate, riducendo per contro la domanda di lavoratori stranieri per le mansioni

unskilled.

A livello locale, la presenza multinazionale si associa, inoltre, anche a una maggiore intensità innovativa e a una migliore qualità istituzionale. Si tratta di un insieme di aspetti che andrebbero tenuti in seria considerazione dalle politiche industriali, per le quali l’attrattività degli investimenti esteri dovrebbe costituire un obiettivo fondamentale per la competitività di lungo periodo dell’economia.