Il protezionismo USA non frena l'avanzata cinese. Quali rischi e opportunità per l'Europa?

Le pulsioni protezionistiche generate dalle politiche commerciali USA danneggiano tutti i partecipanti agli scambi mondiali, rendendo molto improbabile un’escalation verso una vera e propria guerra commerciale. L’avanzata cinese verso la leadership globale è, comunque, inevitabile. La Cina offre grandi opportunità all’industria europea, come mercato di sbocco e partner di produzione e investimento e genera nuovi rischi, specie nel controllo di informazioni sensibili e settori strategici. Sono queste le sfide future della politica commerciale europea.

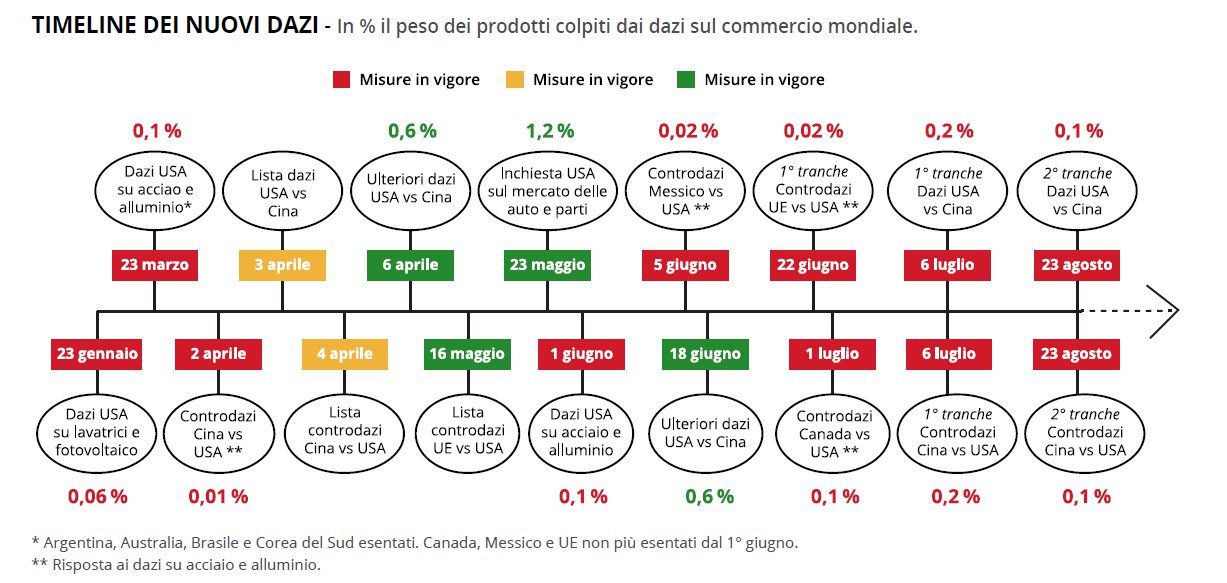

L’ESCALATION PROTEZIONISTICA

Nel 2018 sulla scena degli scambi mondiali sono tornatec le spinte protezionistiche, generate dalle politiche commerciali del governo Trump negli Stati Uniti. La lista dei nuovi dazi americani alle importazioni, già entrati in vigore, è lunga e in continuo aggiornamento: in gennaio su 10 miliardi di dollari di acquisti all’anno in lavatrici e prodotti fotovoltaici; in marzo su 17 miliardi di acciaio e alluminio e in giugno su ulteriori 22 miliardi, con l’estensione delle tariffe a Canada, Messico e Unione europea; in luglio e agosto, in due tranche, su 50 miliardi di prodotti cinesi. Ancora più rilevanti sono le misure tariffarie USA in via di studio, che potrebbero colpire molti altri acquisti dalla Cina, fino a ulteriori 200 miliardi, e tutte le importazioni di autoveicoli, pari a circa 200 miliardi.

I partner commerciali degli Stati Uniti hanno reagito con misure di ritorsione di pari entità alle perdite subite, come previsto dalle regole dell’Organizzazione Mondiale del Commercio. In particolare, in giugno-luglio sono partiti i contro-dazi di Messico, Unione europea e Canada alle tariffe americane sui metalli e in luglio-agosto quelli della Cina in risposta ai dazi USA. Queste contro-misure rendono più probabile l’introduzione delle annunciate nuove barriere americane, che provocherebbero, a loro volta, ulteriori reazioni uguali e contrarie degli altri paesi, in una spirale protezionistica che investirebbe porzioni sempre maggiori degli scambi mondiali. Al momento, la quota effettivamente colpita è minima (circa l’1%), ma potrebbe salire velocemente già con il prossimo round protezionistico (oltre il 4%).

GLI EFFETTI DELLE MISURE PROTEZIONISTICHE

Quali sono gli effetti sul commercio mondiale? Uno è immediato, attraverso l’aumento dell’incertezza e il calo della fiducia degli operatori, che blocca commesse e investimenti all’estero, ed è confermato dai dati deludenti degli scambi mondiali a metà 2018. L’effetto più rilevante, però, avviene nel medio-lungo periodo, via distorsioni dei flussi di scambio e interruzioni delle catene globali del valore, che rendono i processi produttivi meno efficienti e più costosi, con un danno per tutti i paesi coinvolti 1. Nel caso di una vera e propria guerra commerciale, poi, gli esiti sarebbero imprevedibili, mettendo a rischio i rapporti sia economici che politici tra le nazioni, come insegna la storia della Grande Depressione negli anni Trenta. Per questi motivi,

lo scenario più verosimile è quello di un lento rientro delle pulsioni protezionistiche a livello globale. Tuttavia, le tensioni tra Stati Uniti e altri paesi avanzati, da una parte, e Cina, dall’altra, resteranno forti, perché hanno cause profonde connesse all’emergere del gigante asiatico.

IL MERCATO CINESE

La Cina è il primo esportatore mondiale e il secondo importatore, dopo gli Stati Uniti, con una quota degli scambi globali salita dal 3% al 12% negli ultimi venti anni. Le produzioni cinesi si sono inserite a valle delle catene globali del valore, cioè alla fine di processi produttivi frammentati a livello internazionale, diventando il terminale di un’area asiatica fortemente integrata, che comprende Giappone, Corea del Sud, Taiwan, Malesia e Singapore. In queste produzioni le attività cinesi sono a basso valore aggiunto. Un esempio è quello degli smartphone Apple: sui 650 dollari del prezzo finale dell’iPhone 7, solo 6 dollari remunerano l’attività di assemblaggio in Cina; il resto rappresenta i costi dei componenti intermedi e della distribuzione e, soprattutto, i margini della casa produttrice americana.

La nuova strategia cinese, allora, è quella di portare dentro i confini nazionali le produzioni alla frontiera tecnologica, facendo leva sulla crescita dei consumi interni. Il piano “Made in China 2025”, in particolare, punta su comparti quali le tecnologie dell’informazione e della comunicazione, la robotica, i nuovi materiali, l’aerospazio, l’auto elettrica e la biofarmaceutica. Tornando all’esempio degli smartphone, il rapido aumento della domanda cinese ha favorito l’emergere di grandi aziende domestiche (Huawei, TLC-Alcatel, OPPO, Vivo, Xiaomi e ZTE), che nel complesso detengono più della metà del mercato globale e sono fonte di upgrading tecnologici (il processore Huawei, per esempio, è di produzione cinese).

Il caso del settore degli autoveicoli

Un caso particolarmente importante per l’industria europea è quello degli autoveicoli. In questo settore la Cina detiene una piccola quota dell’export mondiale, ma rappresenta il più grande mercato finale, con il 30% della domanda mondiale. È quindi una destinazione strategica per le produzioni europee, specie tedesche, sia direttamente sia attraverso le catene globali del valore: molti autoveicoli Daimler-Mercedes e BMW venduti in Cina sono prodotti negli Stati Uniti. L’escalation dei dazi tra Cina e Stati Uniti, quindi, ha colpito anche le aziende tedesche, con l’effetto di accelerare lo spostamento delle produzioni dall’altro lato del Pacifico: BMW (prima esportatrice di auto dagli Stati Uniti) prevede di produrre in Cina entro fine anno, con il partner locale Brilliance, e Daimler ha avviato una joint venture per la produzione di auto elettriche con il gruppo cinese Geely (proprietario di Volvo). Anche la rinegoziazione dell’accordo commerciale NAFTA tra Stati Uniti, Messico e Canada, rendendo più costoso per le aziende produrre negli USA, potrebbe avere l’effetto involontario di accelerare questa tendenza.

La strategia protezionistica non frena, anzi favorisce, la rilocalizzazione produttiva verso il mercato cinese. Tuttavia,

la Cina resta un’economia non di mercato, in cui non sono garantiti gli standard di diritto internazionale. L’acquisizione di conoscenze proprietarie delle imprese estere avviene anche in modo forzato, specie nei settori high-tech, attraverso pratiche scorrette che riguardano le richieste di joint venture, le restrizioni agli investimenti diretti esteri, le procedure amministrative opache, le assegnazioni discriminatorie di licenze e vere e proprie intrusioni informatiche.

Gli investitori internazionali devono mantenere alta la pressione per accelerare il processo di liberalizzazione del mercato interno cinese. In particolare, la rimozione dei limiti al possesso azionario estero sta seguendo una precisa tabella di marcia nel settore degli autoveicoli (oltre che nella cantieristica navale

e negli aerei): i vincoli sono già stati eliminati nell’auto elettrica e lo saranno nel 2020 nel comparto commerciale e nel 2022 per i veicoli passeggeri.

Gli investimenti cinesi all’estero

Oltre ad attrarre capitali esteri, la Cina è ormai un grande investitore internazionale. L’Europa, nel suo complesso, è stata la prima destinazione degli investimenti cinesi nel periodo 2005-2018, con Gran Bretagna, Svizzera e Germania come mete privilegiate.

Le autorità cinesi puntano soprattutto sul progetto della Nuova Via della Seta (Belt and Road Initiative), allo scopo di costruire un network di infrastrutture commerciali attraverso Asia, Medio Oriente, Europa, Africa e parte dell’America, lungo sei corridoi via terra e uno marittimo (via di accesso privilegiato, attraverso il canale di Suez, all’Europa e all’Italia). Dal 2013 l’iniziativa ha generato più di 1.110 progetti di investimento, per una spesa superiore a 750 miliardi di dollari. I finanziamenti, concentrati per più di tre quarti nei settori dei trasporti, della logistica e dell’energia, avvengono soprattutto attraverso prestiti di istituzioni pubbliche cinesi (banche di sviluppo, banche commerciali e altre grandi imprese); gli investimenti di imprese private cinesi sono meno del 10% e pochissimi sono quelli di istituzioni estere. Ciò rende i fondi meno appetibili, perché i progetti che non generano redditi sufficienti a ripagare il debito possono passare in mano del governo cinese, come è accaduto per un porto in Sri Lanka. È necessario un maggiore coinvolgimento, in particolare, delle grandi banche multilaterali di sviluppo (come la Banca Mondiale e le Banca Europea per la Ricostruzione e lo Sviluppo).

Per i paesi europei una valida alternativa è quella di utilizzare risorse nazionali o comunitarie per finanziare infrastrutture strategiche connesse alla via della seta, anche con un coinvolgimento della Cina. Un esempio è il progetto di una ferrovia in Montenegro, finanziato dalla Banca Europea per la Ricostruzione e lo Sviluppo e dalla Banca Europea degli Investimenti e affidato a una società cinese. Un altro riguarda l’acquisizione da parte dell’autorità pubblica del porto di Duisburg, in Germania, di una quota del 20% di un nuovo parco logistico internazionale in Cina. In generale, però, l’

arrivo degli investimenti cinesi pone nuove problematiche di controllo della sicurezza nazionale, con particolare riguardo alle informazioni sensibili e ai dati personali (per esempio, nel campo delle assicurazioni)

e ai settori strategici come le nuove tecnologie. L’amministrazione USA è particolarmente attiva in questo campo: ha bloccato l’utilizzo di prodotti Huawei e ZTE nelle agenzie governative, per ragioni di sicurezza nazionale, e ha riformato l’autorità di vigilanza sugli investimenti dall’estero (Committeee on Foreign Investment), aumentandone i poteri legali e le capacità tecniche, anche nel campo dei furti telematici e del diritto internazionale.

In Europa, invece, manca un’istituzione comune di controllo degli investimenti dall’estero. Al momento solo 12 paesi UE (tra cui Germania, Francia e Italia) hanno meccanismi nazionali di vigilanza, differenti tra loro, per motivi di sicurezza nazionale o di ordine pubblico. Occorre implementare al più presto la recente proposta della Commissione Europea di un meccanismo comune, con la creazione di un gruppo di coordinamento per lo screening degli investimenti dall’estero, presieduto dalla Commissione stessa e con una rappresentanza di tutti gli stati membri.

IL RUOLO DELL’EUROPA

Occorre, insomma, un’azione forte e condivisa a livello europeo per affrontare in modo efficace le sfide poste dalla nuova fase della globalizzazione, massimizzando le opportunità e minimizzando i rischi connessi all’emergere della Cina, anche nel campo delle nuove tecnologie. A fronte della strategia isolazionista americana, inoltre, l’Europa deve puntare a rafforzare i legami con gli altri partner commerciali, produttivi e di investimento. Perciò è cruciale implementare pienamente gli accordi raggiunti con il Canada (CETA) e con il Giappone (Economic Partnership Agreement) e concludere i negoziati con i paesi del Mercosur. Le economie europee, Italia in primis, sono fortemente aperte agli scambi con l’estero e non possono rinunciare a un ruolo di primo piano nella governance degli scambi globali.